พบกันอีกครั้งกับสาระน่ารู้เกี่ยวกับประกันภัยรถยนต์จาก FairDee สำหรับคราวนี้ เราจะมาพูดถึงเรื่องของค่าเสียหายส่วนแรก หรือที่ตัวแทนส่วนมากอาจจะรู้จักกันในชื่อของดีดักทิเบิ้ล (Deductible) ที่มักจะปรากฏอยู่บนหน้ากรมธรรม์เวลาที่เราทำประกันภัยรถยนต์ วันนี้เราจะมาอธิบายว่าเจ้าค่าเสียหายส่วนแรกนี้คืออะไร และในฐานะตัวแทน ค่าเสียหายส่วนแรกนี้จะช่วยให้เราขายกรมธรรม์ได้ง่ายขึ้นอย่างไร ถ้าอยากรู้แล้วตามไปอ่านกันเลย

ค่าเสียหายส่วนแรกหรือ Deductible

ค่าเสียหายส่วนแรกหรือ Deductible คือ ค่าใช้จ่ายที่ผู้เอาประกันยินยอมจะจ่าย เมื่อเกิดอุบัติเหตุขึ้นและตนเองเป็นฝ่ายประมาท ซึ่งค่าเสียหายส่วนเเรกนี้ ผู้เอาประกันจะเสียค่าใช้จ่ายส่วนนี้ก็ต่อเมื่อเป็นฝ่ายผิดเท่านั้น ซึ่งจำนวนของค่าเสียหายส่วนแรกนี้จะเป็นจำนวนมากหรือน้อยก็ขึ้นอยู่กับว่าผู้เอาประกันได้ตกลงไว้ก่อนหน้าที่จะทำประกันว่าจะติดค่าเสียหายส่วนแรกเป็นจำนวนเท่าไหร่ ซึ่งค่าเสียหายส่วนแรกนี้จะที่อยู่ระหว่าง 1,000 ถึง 5,000 บาท โดยคนส่วนมากมักจะเลือกติดค่าดีดักทิเบิ้ลกันที่ 2,000 บาท

สำหรับผู้เอาประกันตัดสินใจจะติดค่าเสียหายส่วนแรก ค่าเสียหายส่วนแรกที่ลูกค้าเลือกติดก็จะสามารถนำมาเป็นส่วนลดค่าเบี้ยประกันภัยได้เลย ยกตัวอย่างเช่น หากคุณเลือกประกันภัยที่ราคาเบี้ยอยู่ที่ 10,000 บาทและเลือกที่จะติดค่าเสียหายส่วนแรกที่ 3,000 บาท จำนวนเงิน 3,000 บาทที่เป็นค่าเสียหายส่วนแรกนี้ คุณสามารถเอามาใช้เป็นส่วนลดส่วนของราคาเบี้ยประกันให้เหลือ 7,000 บาทได้เลย

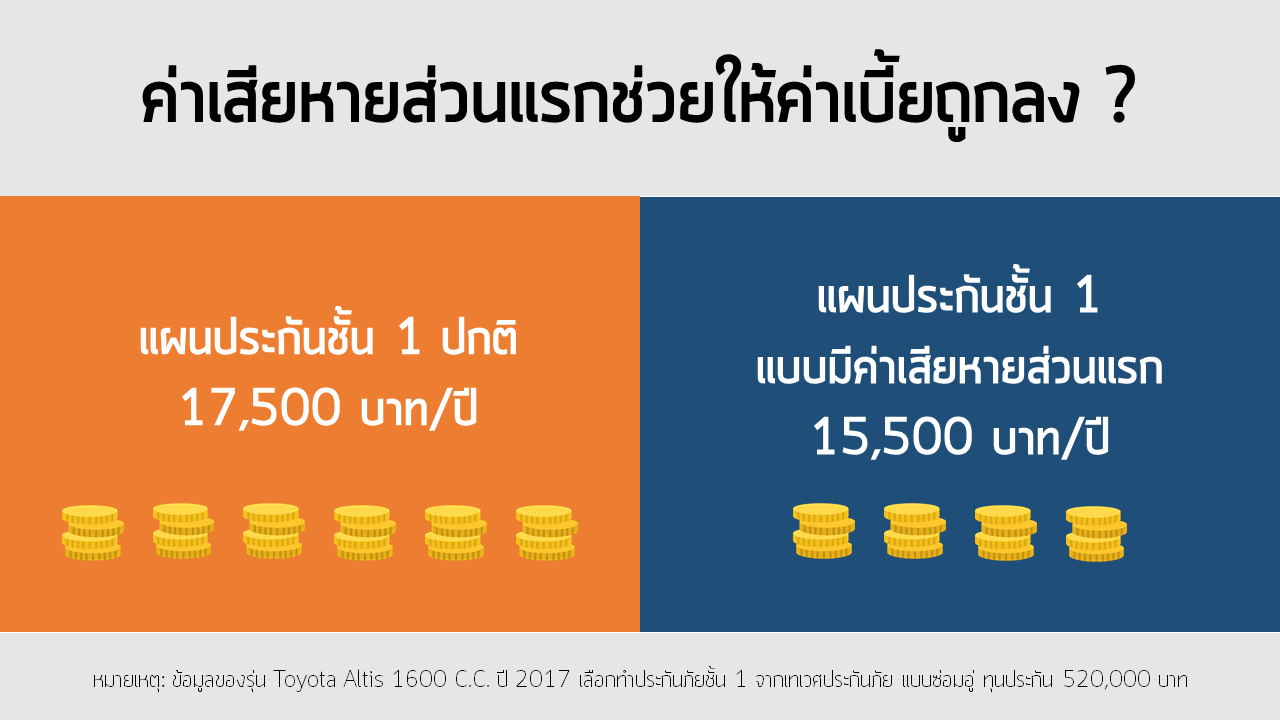

หากตัวแทนท่านไหนยังเห็นภาพไม่ชัดเจน FairDee เราขอยกตัวอย่างเช่นลูกค้าของตัวแทนต้องการจะซื้อประกันชั้น 1 สำหรับ Toyota Altis 1600 C.C. ปี 2017 หากลูกค้าของคุุณซื้อประกันนี้โดยไม่ติดค่าเสียหายส่วนแรกจะต้องจ่ายค่าเบื้ยประกันอยู่ที่ 17,500 บาท แต่ถ้าเลือกติดค่าเสียหายส่วนแรกที่ 2,000 บาท ค่าเบี้ยจะลดลงมาเหลือ 15,500 บาท เท่ากับว่าลูกค้าของคุณจะได้รับส่วนลดค่าเบี้ยประกันภัยไปถึง 2,000 บาทเลยนั่นเอง

จากกรณีข้างบน เราจะเห็นได้ว่าราคาเบี้ยประกันที่มาพร้อมกับค่าเสียหายส่วนแรกมีราคาที่ถูกกว่าอย่างเห็นได้ชัด หากตัวแทนยังอยากจะลองเปรียบเทียบเองก็สามารถเข้าไปเช็คได้ที่เว็บไซต์ของเราได้ที่นี่เลย

ทีนี้ สมมติว่าหลังจากตกลงติดค่าเสียหายส่วนแรกไว้ที่ 2,000 บาท หลังจากนั้นเกิดอุบัติเหตุขึ้นและผู้เอาประกันเป็นฝ่ายผิด และมีค่าเสียหายทั้งหมดอยู่ที่ 3,000 บาท ผู้เอาประกันก็ต้องจ่ายเงินส่วน 2,000 บาทนี้ และส่วนเกินที่เหลือ 1,000 บาท บริษัทประกันจะเป็นผู้จ่ายให้

อีกกรณีหนึ่งหากเกิดความเสียหายแล้ว ค่าเสียหายที่เกิดขึ้นไม่ถึงจำนวนเงินค่าเสียหายส่วนแรกที่ตั้งไว้ ผู้เอาประกันภัยสามารถเลือกที่จะไม่ใช้ค่าเสียหายส่วนแรกก็ได้ โดยอาจจะเลือกรับผิดชอบค่าซ่อมเองเพื่อไม่ให้เสียส่วนลดประวัติดี (NCB-No Claim Bonus) ซึ่งจะสามารถเอามาเป็นส่วนลดค่าเบี้ยปีถัดไปได้ โดยส่วนลดสามารถขึ้นปีละ 10% และสูงสุดไม่เกิน 50% หากลูกค้าเลือกที่จะต่อประกันกับบริษัทเดิม

สำหรับในคำถามที่ว่าค่าเสียหายส่วนแรกจะเหมาะกับผู้เอาประกันแบบไหนนั้น ทาง FairDee เราขอแนะนำว่าการซื้อกรมธรรม์ที่ติดค่าเสียหายส่วนแรก ส่วนใหญ่จะเหมาะกับคนรักรถ ผู้ที่ขับรถยนต์มาแล้วหลายปีหรืออาจจะไม่ค่อยได้ใช้รถ รวมไปถึงคนที่ค่อนข้างมั่นใจว่าจะไม่เป็นฝ่ายผิดเวลาที่เกิดอุบัติเหตุนั่นเองค่ะ

นอกจากนี้ เราเชื่อว่าเพื่อนๆ ตัวแทนน่าจะเคยได้ยินว่าค่าเสียหายส่วนแรกที่เรียกว่าค่าเอ็กเซสหรือ Excess ซึ่งเจ้าค่าเอ็กเซสนี้มีความหมายเหมือนกันกับค่าเสียหายส่วนแรกแบบ Deductible มีเพียงอย่างเดียวที่ต่างกัน คือเราจะต้องจ่ายค่าเอ็กเซสนี้ ในกรณีที่เกิดอุบัติเหตุแล้วไม่สามารถหาคู่กรณีได้ (หรือเรียกสั้นๆ ว่า เคลมแห้ง) ยกตัวอย่างเช่น เราทำประกันเอาไว้แล้วเกิดมีรถคันอื่นมาเฉี่ยว ซึ่งเราไม่รู้ว่าใครคือคู่กรณี ลักษณะแบบนี้เราต้องจ่ายค่าเอ็กเซส ซึ่งปกติค่าเอ็กเซสที่จะต้องจ่ายก็อยู่ที่ 1,000 บาท

เชื่อว่าถึงตรงนี้ตัวแทนหลายๆ คนน่าจะมีข้อสงสัยว่าแล้วกรณีไหนลูกค้าถึงจะต้องจ่ายค่าเอ็กเซสและกรณีไหนถึงจะไม่ต้องจ่าย FairDee เราขอเสนอหลักการง่ายๆ ว่าในกรณีที่รถไปชนกับสิ่งใดก็ตามที่ติดพื้นถนน เช่น รถชนเสา ชนประตู ไม้ยืนต้น เสาไฟฟ้า กำแพง กรณีนี้ถือว่าไม่ต้องเสียค่า Excess แต่กรณีที่รถเราเสียหายจากการที่มีของกระเด็นหรือตกมาโดน กรณีนี้จะต้องมีการจ่ายค่าเอ็กเซสค่ะ

หลังจากที่ได้ทำความรู้จักกับเจ้าค่าเสียหายส่วนแรกทั้งสองแบบกันไปแล้ว สำหรับบทความหน้า FairDee จะมาบอกว่าทำยังไง ค่าความเสียหายส่วนแรกนี้ถึงจะช่วยให้พี่ๆ ตัวแทนขายประกันได้ง่ายขึ้น อย่าลืมติดตามกันนะคะ