” จากร่วงสู่รุ่งขายประกันอย่างไร ให้ชนะบริษัทยักษ์ใหญ่ในยุคดิจิทัล “

ในช่วงเวลานี้เทคโนโลยีได้เข้ามามีบทบาทต่อทุกคนเป็นอย่างมาก โลกที่สิ่งต่างๆเปลี่ยนแปลงไปอย่างช้าๆ ตอนนี้กลับเปลี่ยนแปลงอย่างรวดเร็ว ผู้ที่สามารถปรับตัวเข้ากับเทคโนโลยีได้ก็จะสามารถทำธุรกิจได้ดีขึ้นกลับกับผู้ที่ปรับตัวไม่ทันก็อาจจะสูญเสียทุกอย่างไปอย่างรวดเร็วเช่นกัน ตัวอย่างอุตสาหกรรมที่ได้รับผลกระทบจากเทคโนโลยีอย่างชัดเจนได้เช่น อุตสาหกรรมสื่อโทรทัศน์ที่ทุกวันถูกแทนที่ด้วยการเสพสื่อผ่านโทรศัพท์มือถือ ธุรกิจหนังสือพิมพ์ ที่ทุกวันนี้ทุกคนอ่านข่าวสารผ่านหน้าฟีดของ Facebook ซึ่งแน่นอนการเปลี่ยนแปลงครั้งนี้ มีผู้เล่นที่ได้ประโยชน์และเสียประโยชน์อย่างที่กล่าวไว้ข้างต้น

ในส่วนของธุรกิจประกันรถยนต์ ในช่วงเวลานี้ก็ได้รับผลกระทบจากการเข้ามาของเทคโนโลยีไม่แพ้กัน มีบริษัทด้านเทคโนโลยีมากมายเห็นโอกาสที่จะลงทุนในการทำธุรกิจขายประกันออนไลน์ในประเทศไทย เนื่องจากประเทศไทยนั้นเป็นประเทศที่มีการใช้รถเป็นจำนวนมากเนื่องจากคุณภาพระบบขนส่งมวลชนที่ต่ำ อีกทั้งคนไทยยังให้ค่านิยมกับรถยนต์เป็นสินค้าหรูหราอีกด้วย ดังนั้นตลาดประกันรถยนต์ในประเทศไทย ถือเป็นตลาดที่มีโอกาสอีกมากสำหรับผู้เล่นเหล่านี้

การขายประกันรถยนต์ออนไลน์นั้นจะช่วยให้ธุรกิจเหล่านี้เข้ามาแข่งขันในตลาดด้วยต้นทุนที่ต่ำกว่าผ่านการใช้เทคโนโลยีซึ่งถือเป็นข้อได้เปรียบเมื่อเทียบกับการขายประกันแบบดั้งเดิม อีกทั้งการเข้ามาของเว็บไซต์ขายประกันเหล่านี้นั้นมาพร้อมกับจำนวนเงินมหาศาลที่พร้อมจะทุ่มตลาดเพื่อเจาะตลาดได้เร็วขึ้น การเข้ามาในตลาดด้วยวิธีนี้จะส่งผลต่อผู้ทำธุรกิจดั้งเดิมทั้งทางตรงและทางอ้อม

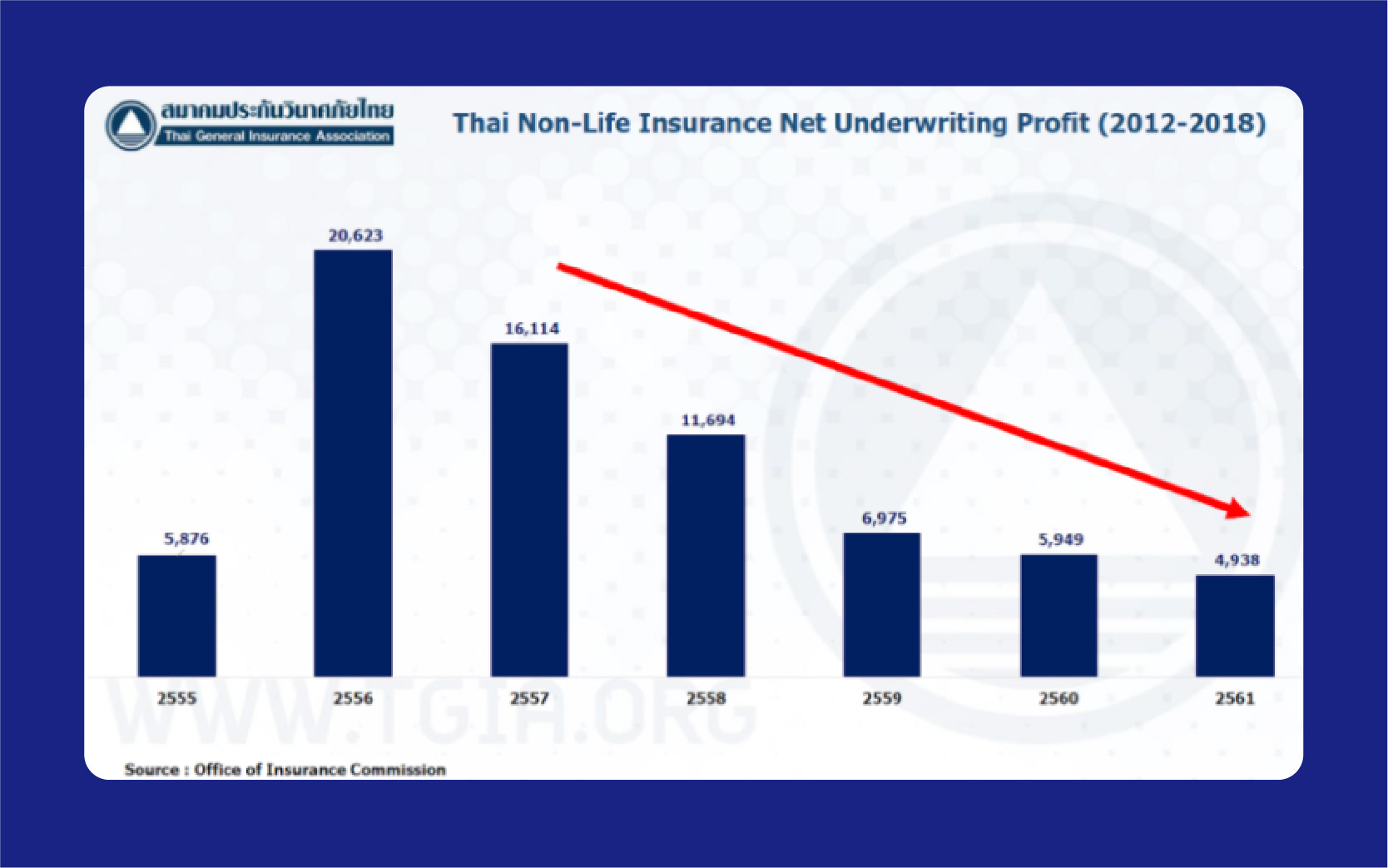

จากข้อมูลข้างต้นจะเห็นว่าธุรกิจประกันวินาศภัยนั้นมีกำไรลดลง ซึ่งส่วนหนึ่งมาการอัตราแข่งขันที่สูงขึ้นนั่นเอง ทีนี้พอจะเห็นภาพแล้วใช่ไหมครับ ว่าสุดท้ายแล้วเราต้องเตรียมตัวรับมือกับเรื่องนี้อย่างจริงจัง

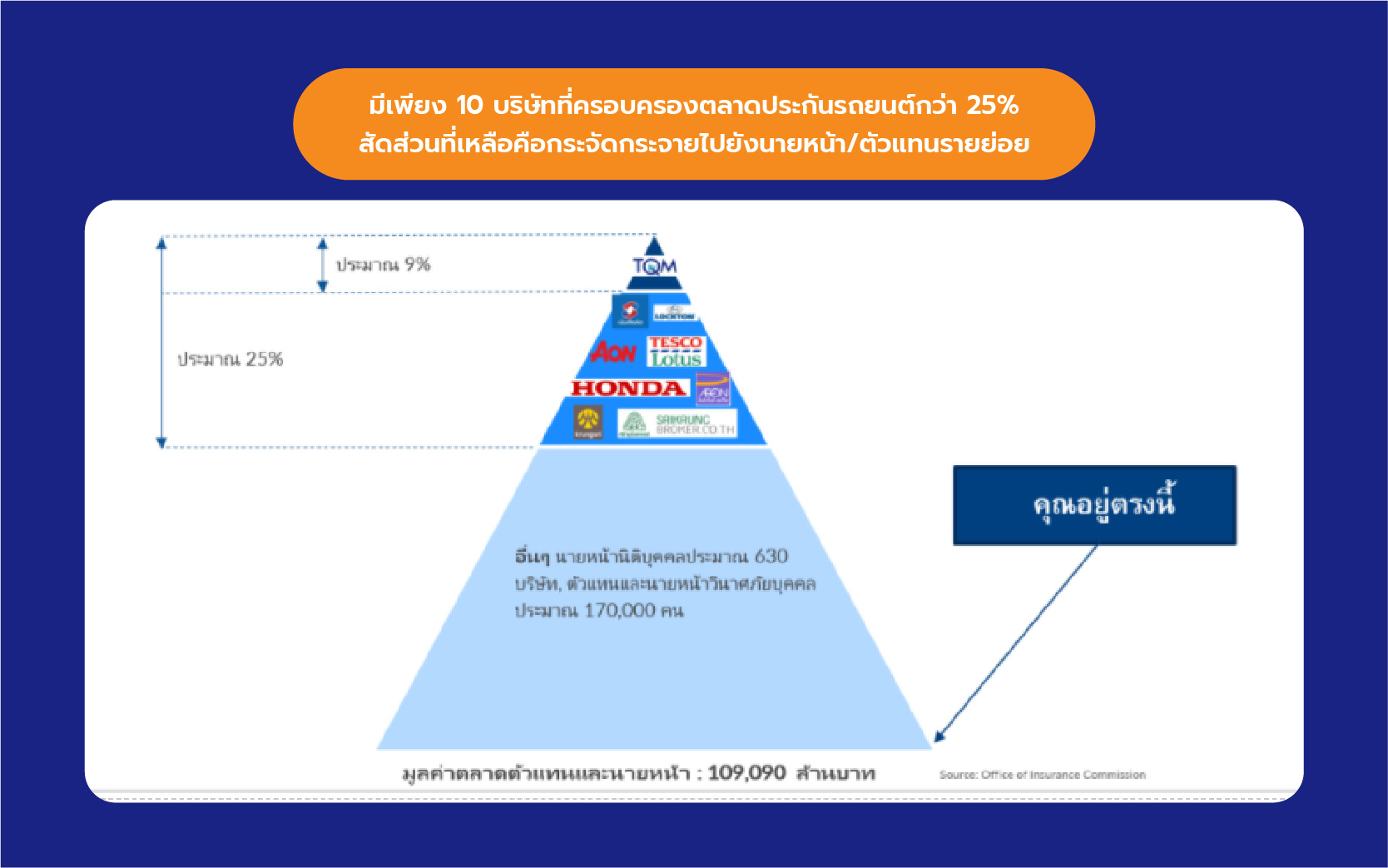

กราฟด้านบนเป็นกราฟแสดงส่วนแบ่งตลาดประกันรถยนต์ของแต่ละบริษัทในประเทศไทยโดยจะเรียงตามลำดับรายได้จากการขายประกันของแต่ละบริษัท จะเห็นว่า 25% ของลูกค้าในประเทศนั้นอยู่ในมือของผู้เล่นใหญ่ทั้งสิ้นโดยเฉพาะบริษัท TQM ที่พึ่งเข้าตลาดหุ้นอย่างเป็นทางการ ถือลูกค้าสูงถึง 9% จากทั้งหมด ใช่ครับนี่คือคู่แข่งของนายหน้าทุกท่าน เพราะลูกค้าที่อยู่ในมือของพวกนั้นวันนึงอาจจะมีเจ้าหน้าที่จาก TQM โทรหาเพื่อขายประกันอย่างแน่นอน ผมอยากให้ผู้อ่านลองนึกดูนะครับว่าท่านนั้นอยู่ประมาณบริเวณใดของกราฟข้างต้น ถ้าให้ผมใบ้คร่าวๆ ผมจะสามารถบอกได้เลยว่านายหน้ารายย่อย 170,000 กว่าคนนั้นเปรียบเสมือนจุดเล็กๆที่แทบจะอยู่ล่างสุดของกราฟนั่นเอง

เพื่อความเข้าใจปัญหามากขึ่นทางแฟร์ดี จึงจะนำเสนอให้ผู้อ่านทุกท่านเห็นภาพในเชิงลึกของแต่ละบริษัท อย่างที่สุภาษิตว่า “รู้เขารู้เรา รบร้อยครั้ง ชนะร้อยครั้ง” ใช่แล้วครับนี่คือพื้นฐานเบื้องต้นที่ทุกคนควรทราบก่อนที่จะแข่งขันกับพวกเขาได้ ก่อนอื่นเราไปทำความรู้จักผู้เล่นเหล่านี้ให้มากขึ้นกันครับ

1.TQM Broker

เริ่มต้นกับเจ้าแห่งตลาดประกันรถยนต์ ที่เรียกว่าอยู่ในวงการนี้มานาน และปรับตัวได้อย่างดีกับการขายประกันสมัยใหม่ TQM นั่นเอง บริษัท TQM พึ่งเข้าสู่ตลาดหุ้นไม่นาน ซึ่งถือหุ้นโดยบริษัทประกันรายใหญ่ อย่างเช่น วิริยะประกันภัย,อาคเนย์ประกันชีวิต, กรุงเทพประกันภัย, เมืองไทยประกันชีวิต และ กรุงเทพประกันชีวิต

2.Rabbit Finance

โบรคเกอร์ออนไลน์หน้าใหม่ที่เป็นบริษัทลูกของ BTS โดยในปี 2016 ได้รับเงินลงทุน 325 ล้านบาทจากบริษัท BTS

3.Roojai

โบรคเกอร์ออนไลน์ ที่มีการทำโฆษณาอยู่ทุกที่ หากท่านอยู่ในกรุงเทพคงจะเคยเห็นป้ายไฟของบริษัท ซึ่งมีการขายประกันให้แก่กรุงไทยพาณิชย์ประกันภัย บริษัทได้รับเงินลงทุนจากบริษัท IFC เป็นจำนวน 270 ล้านบาท

4.Direct ASIA

เป็นบริษัทหน้าใหม่ที่ขายประกันให้กับ Falcon Insurance ได้เข้ามาทำตลาดอย่างเข้มข้น

5.Silkspan

บริษัทโบรคเกอร์เจ้าเก่าที่มีการทำออนไลน์เป็นเจ้าแรกๆ

ใช่ครับ ผู้เล่นเหล่านี้คือผู้ที่จะมาทำใบเสนอราคาพร้อมทั้งเกลี้ยกล่อมลูกค้าเก่า และลูกค้าใหม่ที่กำลังจะเข้ามาอย่างแน่นอน เพื่อที่จะได้เห็นภาพที่ชัดขึ้น ทางทีมงานของเราจึงได้ทำการเก็บข้อมูลและวิเคราะห์วิธีการขายของโบรคเกอร์เจ้าใหญ่เหล่านี้ให้ท่านได้ศึกษากันในบทความนี้ครับ “รู้เขารู้เรา รบร้อยครั้งชนะร้อยครั้ง” แฟร์ดีเราหวังอย่างยิ่งที่จะเติบโตธุรกิจของเราไปพร้อมกับตัวแทนทุกท่านเราจึงทำการตั้งปฏิบัติสืบข้อมูลแบบลับๆที่เรียกว่า FairDee IO (Information Operation) ที่จะคอยสืบข้อมูลมาให้พวกท่าน อย่างลับๆ วิธีการของเราคือ เจ้าหน้าที่ของเราจะปลอมตัวเป็นลูกค้าและทดลองซื้อประกันจากโบรคเกอร์เหล่านี้ ซึ่งผู้ที่รับหน้าที่นี้ก็คือ ท๊อป เจ้าหน้าที่การตลาดของเรานั่นเอง เดี๋ยวท๊อปจะมาเล่าให้พี่ตัวแทนฟังกันว่าเป็นอย่างไรบ้าง

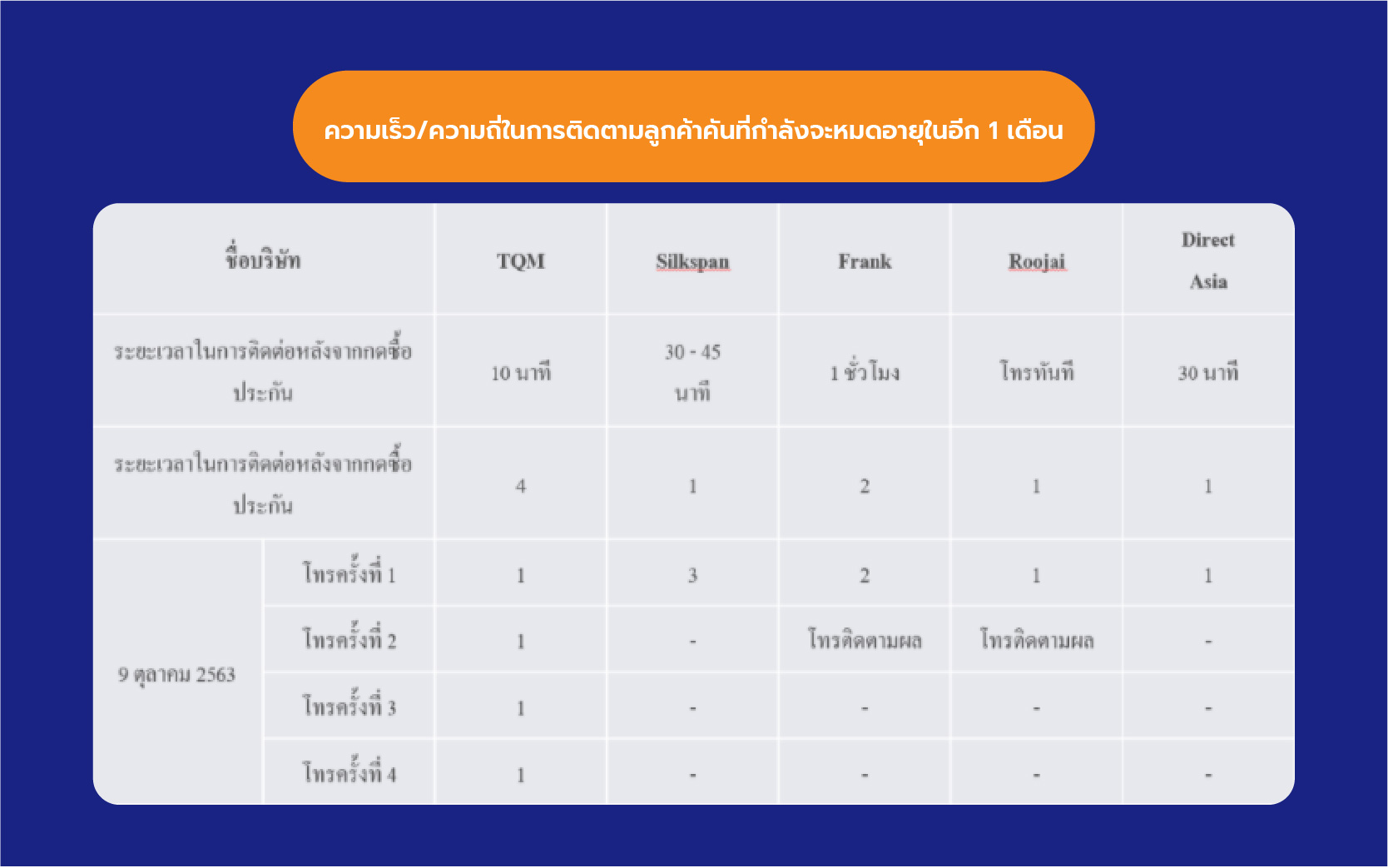

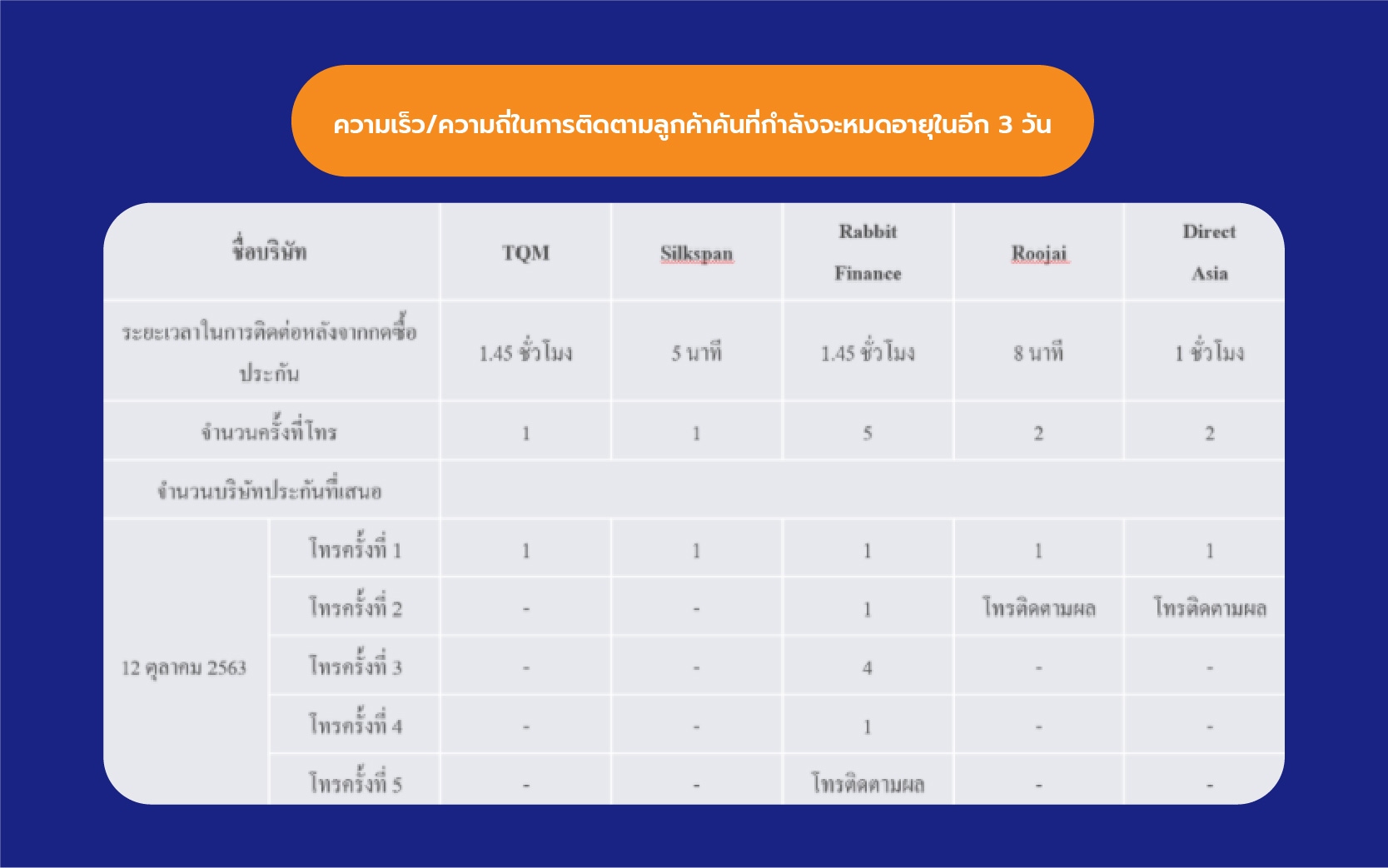

สวัสดีครับผม ท๊อปผมได้ทำการปลอมตัวเป็นลูกค้าอายุ 27 ปี มีฐานปานกลางโดยที่จะทดลองทั้งหมดสองครั้ง ครั้งแรกจะเป็นรถ Mazda 2 S ปี 2019 ที่ประกันจะหมดในอีกหนึ่งเดือนข้างหน้าและ ครั้งที่สองจะเป็น Toyota Yaris G+ 2018 ที่ประกันจะหมดในอีก 3 วัน

ผมได้ทำการกดเช็คเบี้ยผ่านเว็บไซต์ของบริษัทเหล่านี้ พร้อมกับทิ้งข้อมูลการติดต่อไว้บนหน้าเว็บไซต์ หลังจากนั้นก็จะได้รับการติดต่อจากพนักงานขายผ่านทางโทรศัพท์เพื่อปิดการขาย

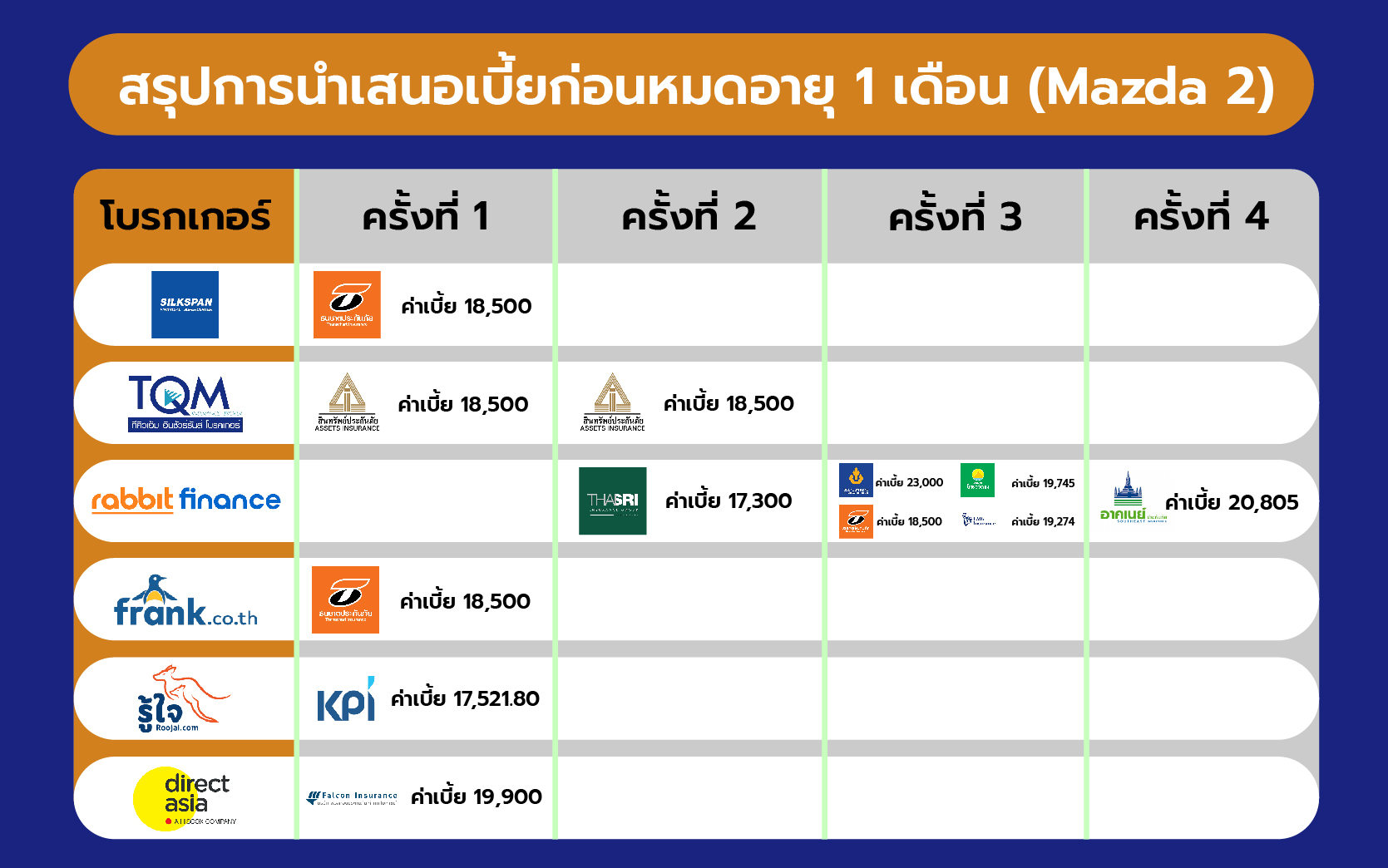

บริษัท TQM

สำหรับรถคันที่จะหมดอีก 3 วัน เจ้าหน้าที่ได้ทำการโทรหาผมภายใน 10 นาทีหลังจากที่ทิ้งเบอร์ไว้ โทรทั้งหมด 4 ครั้งภายในวันเดียว (โหดมากกก) ในสายแรก เจ้าหน้าที่ได้มีการโทรมานำเสนอประกันชั้น 1 ซ่อมห้างของบริษัทไทยศรี ราคา 18,300 บาท โดยมีการขายว่า ลูกค้าสามารถเคลมได้ไม่จำกัดจำนวนครั้งตลอดอายุกรมธรรม์ สายต่อไปเจ้าหน้าที่คนใหม่ได้โทรมาเสนอประกันชั้น 1 ซ่อมห้างของบริษัทอาคเนย์ราคา 21,900 บาท พร้อมสิทธิการผ่อนผ่านบัตรเครดิต 10 เดือน สายที่สาม เจ้าหน้าที่คนใหม่ได้โทรมานำเสนอเบี้ยไทยศรีเหมือนเดิมพร้อมกับบริการรถใช้ระหว่างซ่อมของ TQM สายสุดท้ายเจ้าหน้าที่คนใหม่นำเสนอเบี้ยอาคเนย์เหมือนเดิมพร้อมกับเสนอส่วนลด 500 บาท โดยแจ้งว่าเป็นค่าคอมมิชชั่นของตนเอง พร้อมทั้งแจ้งว่าการผ่อน 10 เดือนนั้นสามารถผ่อนได้หลากหลายธนาคาร

สำหรับรถคันที่จะหมดในอีก 3 วัน เจ้าหน้าที่โทรมาภายใน 1 ชั่วโมงครึ่ง ในสายแรกเจ้าหน้าที่มีการเสนอ ประกันชั้น 1 ซ่อมห้างของบริษัท สินทรัพย์ประกันภัย พร้อมส่วนลด 500 บาทจากค่าคอมมิชชั่นของตนพร้อมทั้งเสนอ บริการรถใช้ระหว่างซ่อม 3 วัน ในสายที่สองเจ้าหน้าที่คนถัดไปโทรมาเสนอเบี้ยเดิมพร้อมเสนอส่วนส่วนลดเพิ่มเป็น 700 บาท และมีการเพิ่มทุนประกันให้จาก 330,000 เป็น 390,000 พร้อมทั้งมีการแจ้งว่าลูกค้าสามารถใช้บริการการเก็บเงินปลายทางได้ อีกทั้งยังเสนอบริการช่วยเหลือฉุกเฉินและเติมน้ำมันฟรี และ บริการชดเชยรายได้เมื่อเกิดเหตุและเป็นฝ่ายถูก 3,000 บาทที่ (ใช้ได้ 3 ครั้ง)

บริษัท Silkspan

รถที่กำลังจะหมดใน 1 เดือน พนักงานติดต่อมาภายใน 30 นาทีเป็นจำนวน 2 ครั้ง สายแรกได้มีการเสนอประกันชั้น 1 ซ่อมห้าง ธนชาตประกันภัย ราคา 18,500 บาทพร้อมส่วนลดจากพนักงาน 500 บาท บริการผ่อนผ่านบัตรเครดิต 0% 10 เดือนผ่านบัตรกรุงศรี First Choice เจ้าหน้าที่มีการการันตรีว่าเบี้ยดังกล่าวมีความคุ้มครองสูง และราคาต่ำที่สุดแน่นอน สายที่สองได้มีการโทรติดตามเพื่อสอบถามการตัดสินใจ

บริษัท Frank

สถิติข้างต้นเป็นการจดบันทึกการติดต่อจากบริษัท บริษัทที่ติดต่อเร็วที่สุดคือ Roojai ที่โทรติดต่อมาทันทีหลังจากกดปุ่ม บริษัทที่มีการติดต่อบ่อยที่สุดคือ TQM ที่มีการโทรหาลูกค้าถึง 4 ครั้งจากเจ้าหน้าที่คนละคนกัน

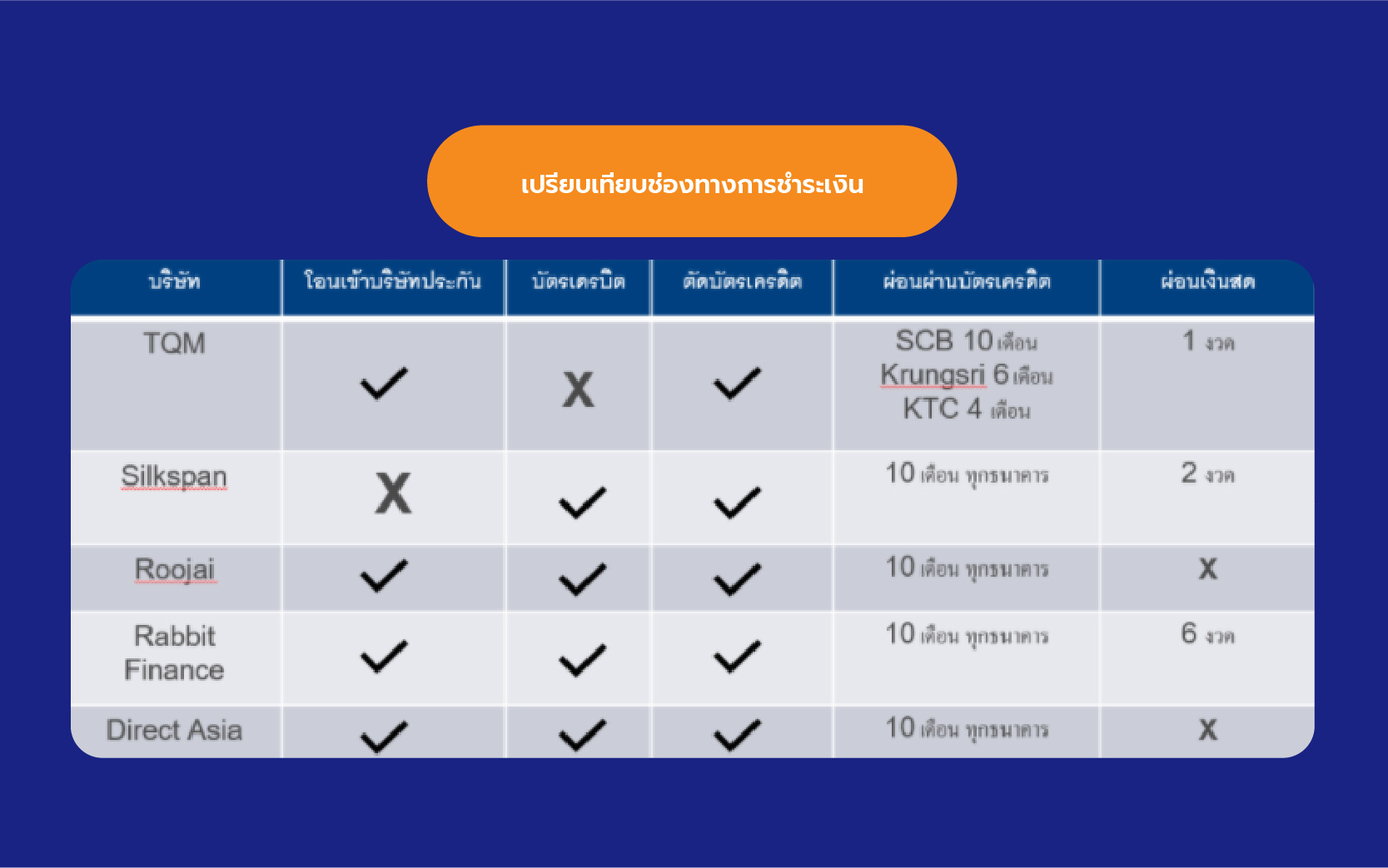

จะเห็นว่าลูกค้าสามารถผ่อนประกันผ่านบัตรเครดิตกับบริษัทเหล่านี้ได้ถึง 10 งวด 0% ซึ่งเป็นการตัดบัตรผ่านบริษัทโบรคเกอร์เองไม่ใช่บริษัทประกัน ในส่วนของการผ่อนเงินสดนั้นงวดที่ให้ผ่อนจะขึ้นอยู่กับเวลาที่กรมธรรม์จะหมดอายุ ยิ่งกรมธรรม์ใกล้หมดอายุ ก็จะยิ่งผ่อนได้น้อยลง วิธีนี้คือการเก็บเงินจากลูกค้าล่วงหน้าก่อนที่จะเริ่มคุ้มครองนั่นเอง

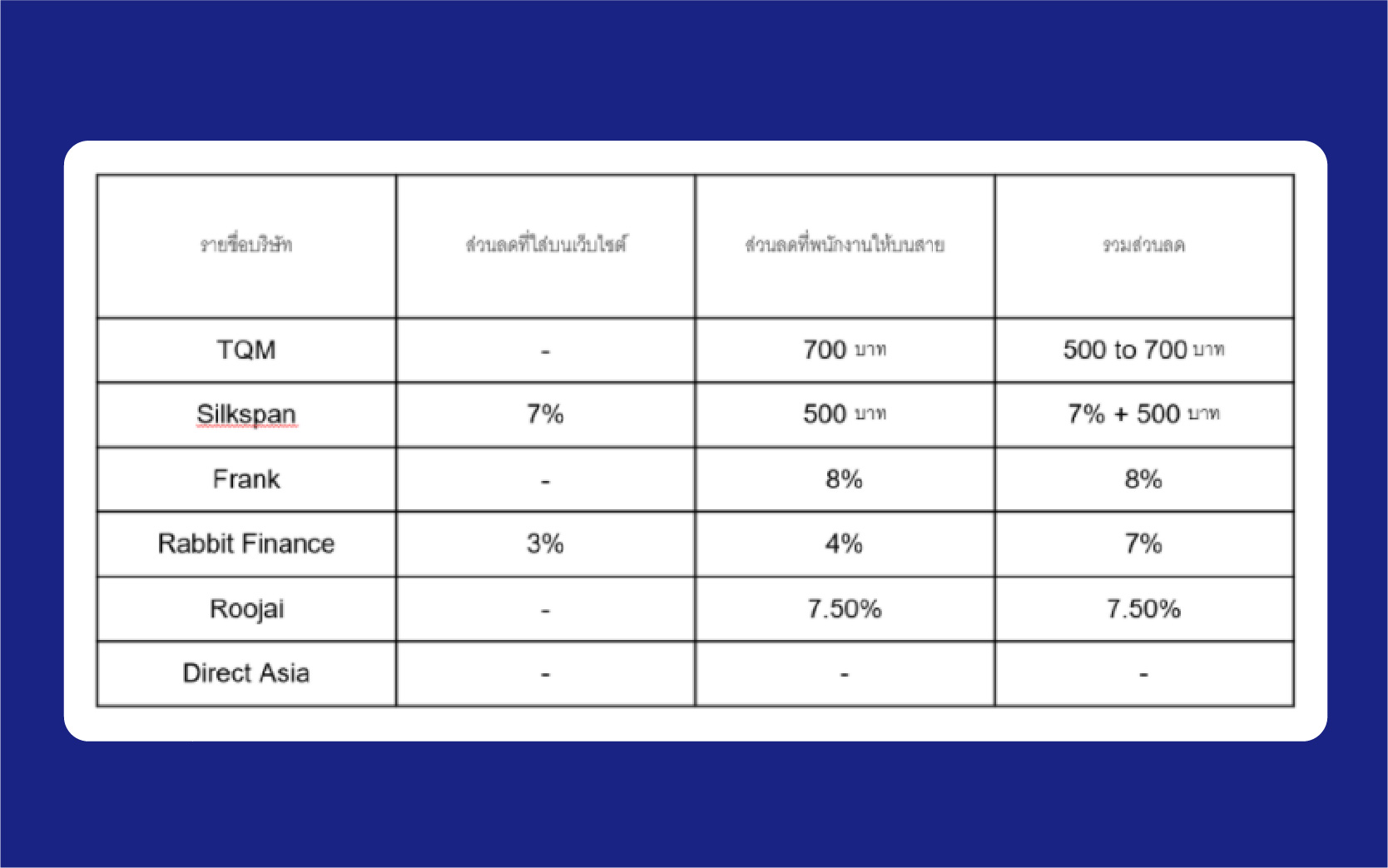

ท่านอาจจะเคยได้รับใบเสนอราคาจากบริษัทเหล่านี้จากลูกค้า เพื่อนำมาต่อรองราคา เบื้องหลังของราคาที่ดูเหมือนจะต่ำกว่าแต่ที่จริงแล้วเป็นส่วนลดที่ลดจากค่าคอมมิชชั่นนั่นเอง บริษัทที่มีการให้ส่วนลดสูงที่สุดนั่นก็คือ Frank ที่มี

สรุปเทคนิคที่บริษัทเหล่านี้ใช้เพื่อปิดการขาย

1. พูดถึงความคุ้มครอง/สิทธิทั่วไปในกรมธรรม์ราวกับเหมือนว่าเป็นสิทธิพิเศษ

2. ผ่อนเงินสดที่แปรผันตามวันคุ้มครอง (TQM)

3. ใช้บริการเสริมของบริษัทประกันเป็นจุดขาย

4. ใช้บริการเสริมที่โบรคเกอร์มีเป็นจุดขาย

5. พนักงานแต่ละคน มีการส่งต่อข้อมูลต่อกัน ทำให้คนที่กำลังจะโทรใหม่ทราบว่าควรเสนออะไร

6. เรียกความสงสารจากลูกค้าโดยการบอกว่าส่วนลดที่มอบให้มาจาก ค่าคอมมิชชั่นของตนเอง

7. ใช้การอ้อนลูกค้า ในการปิดการขาย

8. (ในกรณีที่ขายบริษัทเล็กๆ) อ้างว่าบริษัทใหญ่ลูกค้าเยอะ จะประสานงานเคลมยาก

คำถามที่สำคัญคือ แล้วคุณในฐานะนายหน้าประกันวินาศภัยรายย่อยจะต้องทำอย่างไรถึงจะสามารถชนะคู่แข่งที่ใหญ่กว่ามาพร้อมกับข้อได้เปรียบในเรื่องของเงินทุน บุคคลากร และ เทคโนโลยี

ทุกธุรกิจล้วนมีจุดอ่อนและจุดแข็งผู้เขียนจึงขออนุญาติเปรียบเทียบความได้เปรียบเสียเปรียบระหว่างบริษัทใหญ่และนายหน้าประกันวินาศภัยรายย่อยเพื่อที่เราจะสามารถคิดกลยุทธเอาชนะได้จากข้อได้เปรียบของพวกเรากันครับ บริษัทใหญ่นั้นมีข้อได้เปรียบจากเงินทุน และบุคคลากร สิ่งที่เห็นได้ชัดก็คือเว็บไซต์ที่ให้บริการแก่ลูกค้าซึ่งลูกค้าสามารถเข้ามาเช็คเบี้ยด้วยตนเองโดยไม่ต้องรอพนักงาน ซึ่งหมายความว่าบริษัทสามารถแจ้งเบี้ยได้เบื้องต้นอย่างไม่จำกัดไม่ว่าลูกค้าจะเข้ามาเช็คเบี้ยในปริมาณมากเพียงใด อีกทั้งเจ้าหน้าที่ที่ติดตามลูกค้านั้นมีการปฏิบัติงานอย่างมีประสิทธิภาพและแม่นยำจากการใช้ระบบในการทำงาน (สังเกตุได้จากการส่งต่อข้อมูลกันระหว่างเจ้าหน้าทีที่ทำการโทรสลับกัน) และที่สำคัญที่สุดบริษัทเหล่านี้มีงบประมาณมหาศาลที่จะใช้ในการทำตลาดออนไลน์ผ่านการจ้างมืออาชีพมาผลิตสื่อ และใช้งบประมาณมหาศาลในการซื้อโฆษณาซึ่งจะทำให้พวกเขาสามารถเข้าถึงลูกค้าได้มากกว่าและเรียกความสนใจของลูกค้าได้มากกว่าเรานั่นเอง แต่ในขณะเดียวกันบริษัทเหล่านี้ก็มีจุดอ่อนในเรื่องของการไม่มีผู้ดูแลเป็นตัวบุคคลทำทุกอย่างผ่านระบบซึ่งจะไม่มีความยืดหยุ่นในการประสานงานนั่นเอง ให้เห็นภาพง่ายๆคือถ้าลูกค้าจะถามอะไรเล็กน้อยก็ต้องอ่านเองหรือไม่ก็ต้องโทรเข้าเบอร์กลางของบริษัท แต่กลับกันในฐานะของตัวแทนรายย่อยสิ่งนี้เป็นจุดขายของอาชีพมาตลอด ลูกค้าเลือกซื้อประกันกับพวกท่านเนื่องจากมีความไว้เนื้อเชื่อใจว่าจะสามารถดูแลและปกป้องพวกเขาได้อย่างดี เพื่อความเข้าใจที่มากขึ้นผู้เขียนจะวิเคราะห์ลึกลงไปว่าทำไมการมีตัวตนของผู้ขายถึงมีความสำคัญอย่างยิ่งต่อการซื้อประกันของลูกค้า

ประกันเป็นสินค้าที่มีรายละเอียดเยอะ ต้องใช้เวลาศึกษาข้อกำหนดต่างๆอย่างชัดเจน ทั้งก่อนซื้อและขณะเกิดเหตุซึ่งสิ่งเหล่านี้เป็นเรื่องง่ายสำหรับบุคลที่มีความรู้และประสบการณ์ ดังนั้นอาชีพอาชีพนายหน้าจึงมีคุณค่าต่อลูกค้าอย่างยิ่ง เพราะพวกเขาไม่สามารถและไม่ต้องการศึกษาข้อมูลจำนวนมากด้วยตนเอง กลับกันการซื้อประกันกับนายหน้า เขาจะได้รับการวิเคราะห์ผลิตภัณฑ์ที่ซับซ้อนและสื่อสารออกมาเป็นคำพูดที่เรียบง่าย แม้ลูกค้าสามารถติดต่อบริษัทประกันได้โดยตรงเมื่อประสบอุบัติเหตุ แต่การมีนายหน้าคอยดูแลจะทำให้ลูกค้ามั่นใจว่าจะมีคนเรียกร้องสิทธ์ที่ควรได้อยู่เสมอ อีกทั้งยังอุ่นใจจากคำแนะนำเกี่ยวกับสถานที่ซ่อมที่ได้รับการคัดกรองจากผู้มีประสบการณ์โดยตรง

แฟร์ดีเราเชื่อมั่นในศักยภาพของตัวแทนรายย่อยว่าสามารถแข่งขันกับบริษัทใหญ่ๆเหล่านี้ได้ เราจึงเลือกที่จะลงทุนในธุรกิจที่มุ่งทำงานร่วมกันกับตัวแทนรายย่อยทั่วประเทศ เราเชื่อในบทบาทหน้าที่ของตัวแทนรายย่อยว่าเป็นสิ่งที่มีคุณค่าและไม่สามารถทดแทนได้ คำถามคือ แล้วแฟร์ดีจะช่วยตัวแทนให้เติบโตธุรกิจในยุคตลาดดิจิทัลได้อย่างไร? ผู้เขียนจะขออธิบายให้เห็นภาพดังนี้

- บริการผ่อนเงินสด 0% 6 เดือน ใช้แค่บัตรประชาชนใบเดียว

- บริการผ่อนผ่านบัตรเครดิต 0%

- ระบบการทำใบเสนอราคา 24 ชั่วโมงออนไลน์

- ผลิตสื่อที่ใช้ทำการตลาดออนไลน์ให้ฟรี

- การช่วยเหลือการเคลมของบริษัทประกัน

- งาบอบรมให้ความรู้ด้านประกัน

เมื่อตัวแทนทุกท่านสามารถนำเสนอเงื่อนไขได้เทียบเท่ากับบริษัทใหญ่ๆ ผ่านการทำงานกับแฟร์ดี ส่วนที่เหลือก็คือการพัฒนาจุดแข็งของตัวแทนที่บริษัทใหญ่เหล่านั้นไม่มี ผู้เขียนจะขออนุญาติแนะนำเบื้องต้นได้แก่

- รายละเอียดผลิตภัณฑ์ประกันภัย, กฏหมาย และ กฏระเบียบที่เกี่ยวกับประกัน อย่างสม่ำเสมอ เพื่อที่จะสามารถใช้ความรู้ดังกล่าวในการนำเสนอลูกค้าเพื่อปิดการขายหรือเรียกร้องสิทธิให้แก่ลูกค้าในอนาคต

- ใส่ใจในการบริการตั้งแต่ขั้นตอนการขายและหลังการขาย อธิบายลูกค้าได้ชัดเจน, เรียกร้องสิทธิให้แก่ผู้เอาประกันตามกรมธรรม์ที่ซื้ออย่างครบถ้วน และ ดูแลลูกค้าเมื่อเกิดอุบัติเหตุ การบริการดังกล่าวจะทำให้ลูกค้าเกิดความประทับใจและมีการแนะนำปากต่อปาก ซึ่งจะเพื่มฐานลูกค้าให้แก่ตัวแทนในอนาคต

- มีการทำการตลาดที่ถูกต้องอยู่เสมอ การทำการตลาดที่ถูกต้องในฐานะตัวแทนคือการขายจุดเด่นของความเป็นตัวแทน ตัวแทนทุกท่านควรสร้างภาพลักษณ์ให้ดูน่าเชื่อถือ ใส่ใจการบริการ และ มีความรู้อยู่ตลอด